如今的上海楼市变得很微妙。

随着越来越多二手次新涌入,一边是房龄不过四五年、所见所得的次新房,另一边是产品力更强、配置更新的各路新楼盘接踵而至。

这种感觉越来越像iPhone的更新周期——

老款降价促销、新款以更强芯片和新功能吸引消费者。

消费者必须要在"已有成熟产品"和"要追最新款"之间不断纠结。

如今,这种拉扯也正在上海楼市上演。

那么问题就来了:这批次新房如今的命运究竟如何?它们又会对上海楼市产生怎样的影响?

文章数据口径:2020年以后开盘的新房,且已经完成交付。

01

超七成次新房已经可流通

截至6月末,2020年以来开盘并完成交付的住宅总量约34.5万套。

其中,已经具备自由买卖条件的次新房约24.8万套,占比71.9%。

光听这个数字,可能没什么特别感受。

但我们如果换个角度理解,就清楚了:

如果把过去5年上海的新房市场比作一个巨大蓄水池,那么到了今天,这个池子的七成闸门已经打开。

所以次新房最大的流通释放阶段,其实已经发生了。

当然,这不代表有这么多房源会进入二手市场,而是代表这些房子的业主已经完全具有自由选择的条件——自住也好、出租也好、出售也好。

这样的体量足以让我们判断这些次新房的走向,甚至为那些还在限售期的房源提供重要参考。

在拆解数据的过程中,我发现了一个现象:

不同区域次新房的市场化进程差异,远比我们想的要大。

1、为什么外环的可流通率高,市区的隐患却更值得注意?

根据数据显示,截至到6月末,2020年以后开盘且交付的次新房中,郊环外的可流通率已经达到90.1%,外郊环71.6%。

相比之下,内环内和内中环,分别只有37.5%和48.9%。

很多人看到这里,第一反应是:外环外压力最大?

答案是对的,但也不完全对。

这就要说到可流通率的另一层意义。

它像一把双刃剑:一边反映的是当前的次新房对市场的压力释放到什么程度,另一边反映的是未来还有多少房源待释放。

换句话说,郊环外和外郊环的次新房已经处于可交易状态,价格、供需关系、业主预期都经受过市场检验。

预期压力的最高峰其实已经过去,现在是一个深度市场化的状态。

而市区呢?

表面上看流通率低、压力小。但“低”里藏着的是那些还在限售期里的房源。

今天看起来平静安全,不是因为没有压力,而是压力被藏在了解禁时间表里。

这场以时间换空间的游戏,还藏着未来解禁后的市场未知。

对这些区域而言,真正要面对的是产品力接近、房龄接近、客群重叠的次新房彼此之间的竞争。

市区还剩下半场要打!

反观内环内和内中环,情况截然不同。

通过上面数据可见,两者的可流通率都比较低,原因大家都清楚——

过去限售政策导致。

虽然当下看起来相对平静,但随着限售陆续到期,这些房源会逐步释放,最终还是要参与市场竞争。

而且还有一个关键点:近两年新房供应集中在了市区。

如此一来,市区的新房还在持续增加,限售期的次新房还在陆续解禁,两者即将形成直面对垒。

从这个角度看,市区的次新房和新房博弈,还有接近一半的剧情要走。

这就是次新房现在的微妙处,外环在消化,市区在静默积累着。

02

从头部中介的租售数据,看市场的真实态度

在这些次新房中,有人会继续自住,有人会选出租获取现金流,也有人会挂牌出售。

所以真正影响供需的,是当中有多少被摆到了二手市场。

这里我选用了头部中介的租售数据。

需要说明,由于头部中介在不同环线覆盖情况不同,比如市区覆盖高、远郊相对弱,存在一定差异,但依然是我们目前跟踪市场最有力指标。

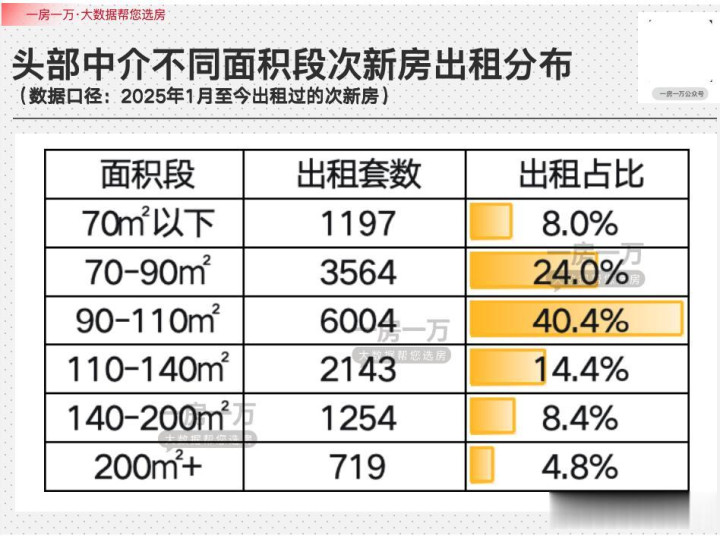

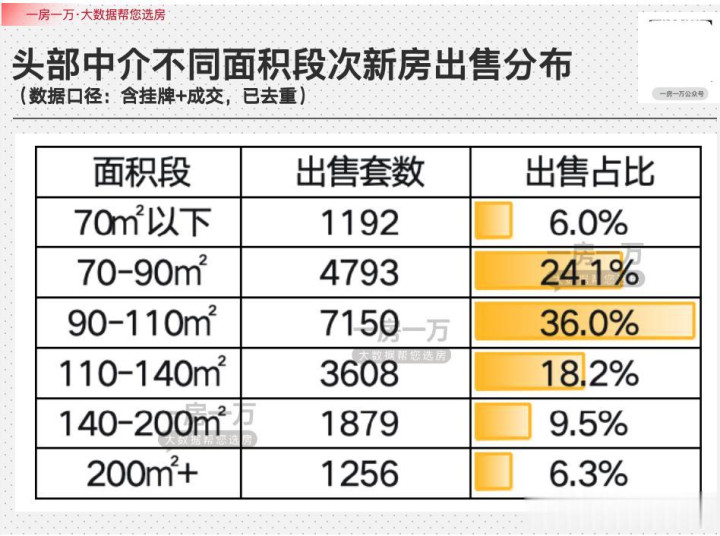

截至6月24日,在2020年开盘并交付的次新房中,在头部中介出租的房源一共有14872套,出售房源为19878套(已去重,包括挂牌和成交)。

关键问题不是数字有多大,而是:这些房源的背后,是什么样的业主心态?

这里我叠加了面积段来一探究竟。这里我拆分出了出租和出售两份数据一起看。

我们综合来看一下——

70㎡以下:微小户型的高流转率

这部分小户型次新房在头部中介中,出租的有1197套,出售的有1192套。

需要注意的一点,这部分小户型市场总量本身就很小——目前已交付仅3846套,可自由流通也只有3235套。

所以很明显,对于这种极小户型,当时入手的房东原本就抱着很强的投资意愿入场。

市场一旦下行,无论通过出租还是出售,急于变现是这部分次新房的主要价值。

70-90㎡:小户型的决绝释放

这个面积段的次新房,在头部中介中,出售占比24.1%,出租占比24.0%——两者几乎完全持平。

显然,这个面积段的业主最为"决绝":

要么选择出租拿现金流,要么选择出售快速变现,决策很坚决。

90-110㎡:绝对量最大,但显得更"保守"

90-110㎡的次新房数量是所有面积段里最高的。

其实这很好理解,仅90-110㎡的户型占到全市可流通房源的近一半。

但结合看头部中介的占比就有意思了:出租占比40.4%,出售占比36.0%。

当然,这当中有一部分原因可能由于限售导致,但比起小面积更倾向于抛售来说。百平业主更倾向先出租观望,暂缓出售。

其实不少90-110㎡的业主一开始就是抱着半自持半投资的想法入场的。

他们的确有改善需求,但同时也想通过持有获取一些收益。

市场一旦有压力,他们不会像70-90㎡的业主那样立刻甩手,而是选择先出租观望,等待更合适的时机。

110-140㎡及以上:改善市场的明显分层

再往上看。

110-140㎡的出售占比18.2%,出租占比14.4%——出售明显更高。

到了140-200㎡,这个趋势更明显:出售占比9.5%,远高于出租的8.4%。

200㎡+更是如此,出售占比6.3%,出租仅4.8%。

这说明随着面积越来越大,业主的选择越来越倾向"出售而非出租"。

业主心态的分层释放

综合看这些数据,次新房的业主中呈现出明显的分层特征:

<70㎡:绝大部分选择抛售,投资意图最为明显。

70-90㎡: 出租出售各占一半,反应最敏捷,业主投资属性较强。

90-110㎡: 出租明显高于出售,业主最保守,倾向持有观望。

110-140㎡以上: 出售高于出租,业主改善属性更强,对变现更急迫。

可以看到每个面积段的业主,都在用不同的方式应对同一个市场下行周期。

03

写在最后

回到最开始的问题。

这些次新房的命运如何?答案其实已经很清楚了:

外环在消化,市区在积累;

小户型在变现,改善户在观望;

70-90㎡在甩手,90-110㎡在等待。

市场正在分层、分化、分别应对,这本身是一种自我调节。

但次新房带来的冲击和考验,并没有完全结束。

市区还有超过一半的次新房,仍在限售期里。

这些房源将在未来1-2年陆续释放。

一个已经有新房供应集中的市区,陆续涌入上一轮的次新房。

那时候新房和次新房的直面竞争,或许才是最终见分晓。

炒股配资平台提示:文章来自网络,不代表本站观点。